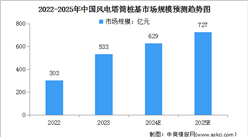

中商情报网讯:在技术进步提升风电经济性,并网优势促进投资力度倾斜的背景下,风电行业将景气高启。短期“十四五”收官,国内风电装机需求有望加速放量,中长期国内外海风需求支撑有力。

一、产业链梳理

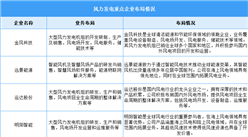

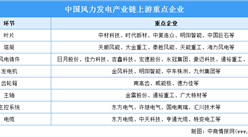

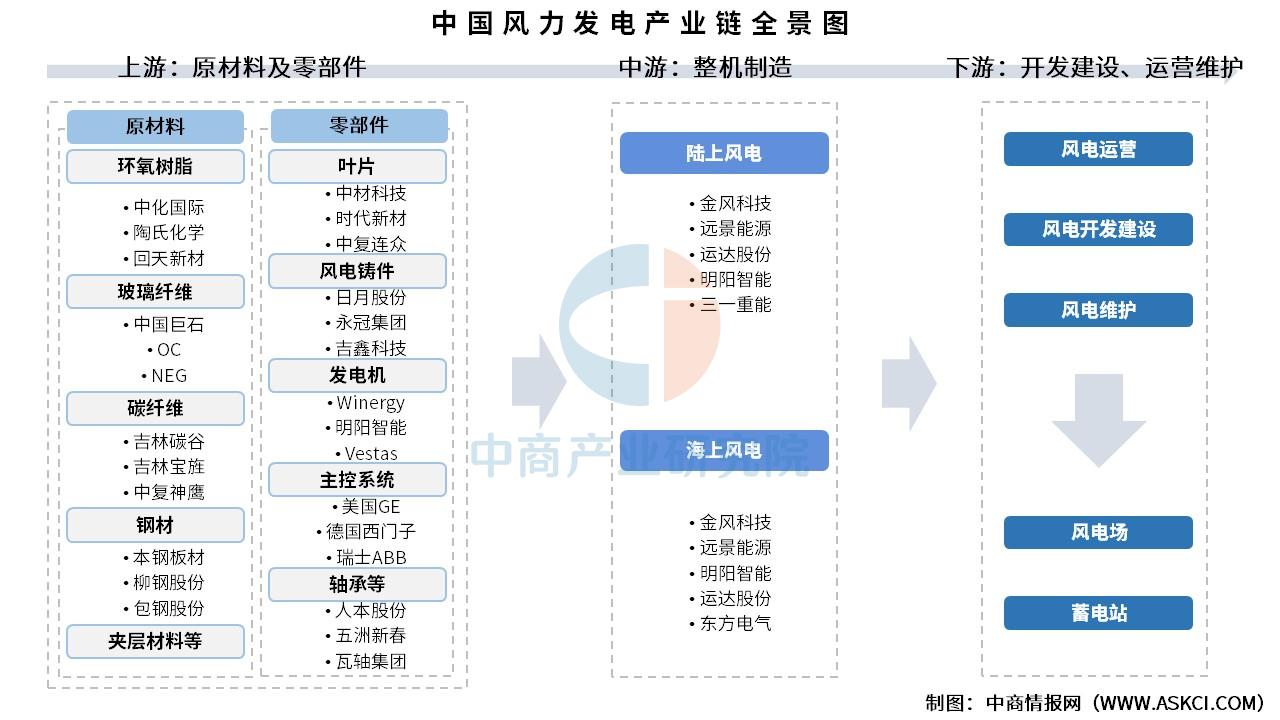

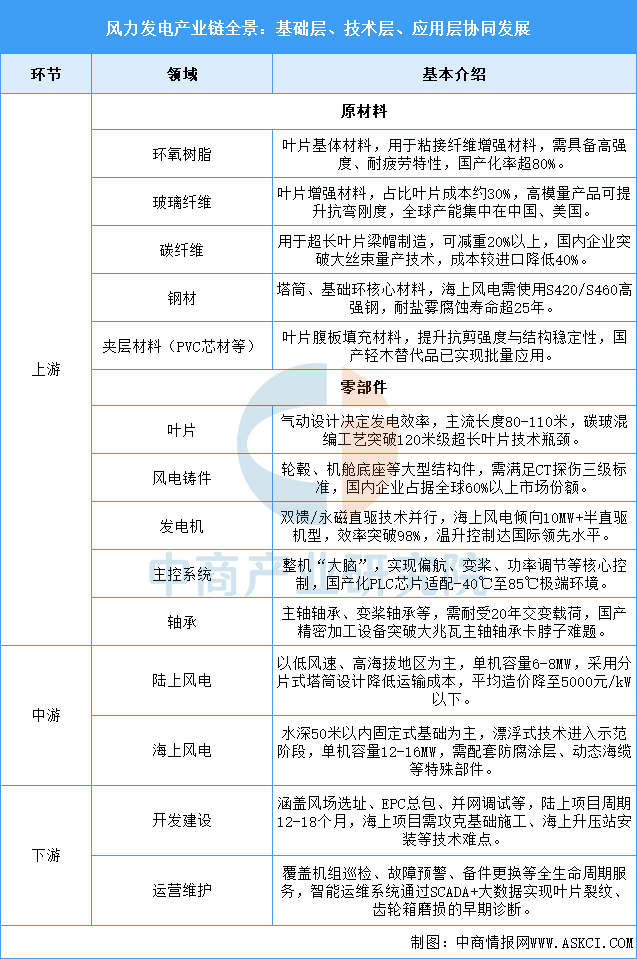

中国风力发电产业链上游包括原材料及零部件,原材料包括环氧树脂、玻璃纤维、碳纤维、钢材、夹层材料等,零部件包括叶片、风电铸件、发电机、主控系统、轴承等;中游可分为陆上风电和海上风电;下游为风电开发建设及运营维护。

资料来源:中商产业研究院整理

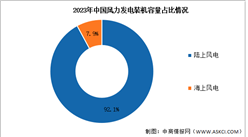

产业链上游聚焦材料性能突破与核心部件国产化,中游差异化布局陆海市场,下游加速智能化运维体系建设。技术升级推动单机容量提升与LCOE(平准化度电成本)下降,海上风电向深远海与漂浮式扩展,陆上风电则向沙戈荒大基地集中。全产业链协同助力“双碳”目标,但需突破轴承寿命、超长叶片颤振抑制等关键技术瓶颈,并应对海上施工成本高、生态保护等挑战。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【产业图谱】2025年漳州市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

【产业图谱】2025年漳州市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

2025年中国高端数控机床产业链梳理及投资热力地图(附产业链全景图)

2025年中国高端数控机床产业链梳理及投资热力地图(附产业链全景图)

【产业图谱】2025年贵阳市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

【产业图谱】2025年贵阳市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

预见2025:装机规模快速增长 新型储能市场需求巨大(图)

预见2025:中国协作机器人行业加速发展

预见2025:风电设备产业继续增长

深度分析:脑机接口,打造人机交互新局面

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

预见2025:装机规模快速增长 新型储能市场需求巨大(图)

预见2025:中国协作机器人行业加速发展

预见2025:风电设备产业继续增长

深度分析:脑机接口,打造人机交互新局面

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)